保险产品越出越多,类型五花八门,即使人们已经认识到保险对于生活的重要性,但面对复杂的保障内容,仍然会感到望而却步。

保险到底该怎么选、哪种产品好、什么价格合适?

优秀的保险有什么挑选标准?如何知道保险适不适合自己的需求?

今天学姐就给大家系统对比分析一下这个问题:

- 四大险种市场热销产品价格一览

- 哪些保险产品内含暗坑?

- 什么样的保险产品才值得买?

- 买保险一定要避开以下误区

四大险种市场热销产品价格一览

买保险跟我们日常生活消费一样,都需要货比三家。但在没有淘宝之前,我们跑个三家店就跑断腿了,远远没有网上比价这么直接方便。

所以互联网提供消费便利的同时,也提供了比价的便利。今天学姐就把全网热销的保险产品进行价格对比,无论买哪款产品,都能清楚知道所在的价格位置。

从表格上可以看到,不同的保险产品价格相差巨大,保障内容却可能相似,以重疾险为例,同样的保额、保障内容,便宜的只需要六七千,贵的却接近两万。

这就是信息不透明带来的价格猫腻。

并不是越贵的保险,就越好。离开保障内容谈价格都是耍流氓。比如平安福之所以贵,不是因为保障内容丰富,而是舍得花钱打广告、请代理人。

不过在群情汹涌下,平安福最近又做了一次大升级——平安福2019Ⅱ, 改掉了两点过去被认为是巨坑的地方:

- 增加4种高发轻症;

- 不强制捆绑长期意外险。

但仍然有两点非常辣眼睛:

癌症二次赔付没诚意:只要首次重疾得癌症,才能赔第二次,但市面上的产品是只要得重疾,就能赔付第二次。

癌症二次赔付间隔期5年:市面上多数保障癌症多次赔付的产品,一般以“首次确诊癌症后3年后仍是癌症状态”为赔付条件,而平安福设定的是5年。

要知道,在首次手术后,3年内癌症复发/转移风险约为70~80%,3年后5年内复发/转移概率约10~15%,5年后患者仍存活且处于癌症状态的,概率已经非常低了。

本来挺好的一个癌症二次赔付保障,被硬生生雕琢成了暗坑。

所以说只有认真花点时间,学懂保险,才不会被这些条款绕晕,才不会被蒙骗。

哪些保险产品内含暗坑?

除了平安福这款产品的坑,还有哪些产品有暗坑吗?比如太平洋的金诺优享,有这么几点暗坑:

- 缺乏投保人豁免

投保人豁免的意思是,当投保人满足一定条件时(轻/中/重疾/身故/全残)能不用再缴纳剩余的保费。

举个例子就是父亲给孩子交保险费,如果父亲不幸身故,剩余的保险费不用交了,孩子依然能获得保障。金诺优享只能选择附加被保人豁免,没有投保人豁免。

- 轻症理赔条件严格

虽然大部分的高发轻症都不缺,但是其中有一条慢性肝功能衰竭比起其他产品的要求,要更严苛一点。

常规只需要满足2项条件即可,但金诺优享需要满足3项,要知道3项已经到达中症级别的赔付了。

这可是赔50%和赔30%的区别。

比如华夏常青树多倍版重疾分组不合理。

常青树多倍版一共可以赔付6次,6种高发重疾被分在4组里。疾病分组的意思是把这款产品保障的100款重疾分在4个不同的组别,就好像上课老师抽同学回答问题一样,每一组抽1个同学,抽过的组就不用再抽了。

如果高发的重疾被分在同一组,就好像成绩好的同学被分在同一组,大大减少了被抽中的机会。

常青树多倍版把重大器官移植和终末期肾病分在同一组,急性心肌梗塞和冠状动脉搭桥术分在同一组。

所以,到底什么样的保险条款才算好?怎么样的设置才值得买呢?

什么样的保险产品值得买?

因为家庭预算、收入情况、家庭责任、健康状况等区别,我们推荐保险会因人而异。我们从专业、中立角度出发,认为没有一款产品是完美的,也没有一款好产品会适合所有人。

不过,学姐在为近4000+客户做咨询方案后,总结了3个挑选好重疾险的标准,至少能帮助大家排除掉很多真心差的产品,以防被忽悠!

1. 必须保障高发的轻症,轻症有多次赔付的更佳

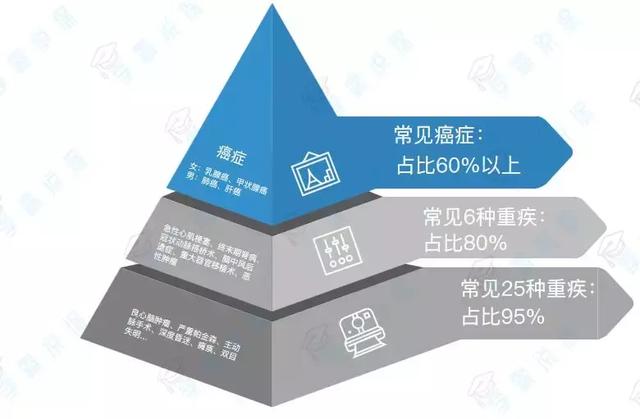

中国保险行业协会规定了大陆在售的所有重疾险产品必保的25种重大疾病,它们占了高发重疾的95%以上,其中包含癌症在内的6种重疾占了高发重疾的80%以上。

然而,关于重疾险当中的轻症保障,并没有硬性规定,根据往年的轻症赔付数据来看,我们总结出了以下10大高发轻症,满足高发轻症的保障才算是优秀的:

2. 多次赔付的最好不分组,或高发疾病(癌症)独立分组

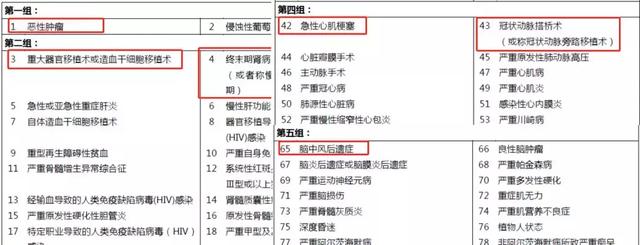

除了保障要覆盖全以外,还有个病种分组问题。一般多次赔付的保险,疾病种类,会进行分组。

比如像下图展示的复星加倍保条款一样,这款的分组,对消费者来说就很友好,它把高发的6种重疾,都相对分散地分到不同组,尤其是癌症单独分组了:

癌症(即恶性肿瘤)独立分组尤其重要。前面我们已经提到癌症是最高发的,占到95%以上,像肺癌、胃癌、甲状腺癌、乳腺癌等,大家也非常熟悉。如果跟其他高发重疾放在同一组,那很可能所谓的多次赔付,就形同虚设了。

3. 可选择投保人、被保人豁免功能

投保人豁免的意思就是,万一交钱的那个人,发生了合同条款约定的情形(比如罹患轻症等),以后的保费都可以不交。

这个功能非常适合父母给孩子买,一旦父母出了事,至少还能给孩子保住这份保单,让孩子不至于因为无力交费而失去保障。

举例:小明爸爸给小明买了一份保险,分30年交,并且有投保人豁免功能,到第三年缴费时,小明爸爸患了原位癌,结果小明这份保险此后27年的保费都不用交了,但小明的保障依然有效。

买保险一定要避开以下误区

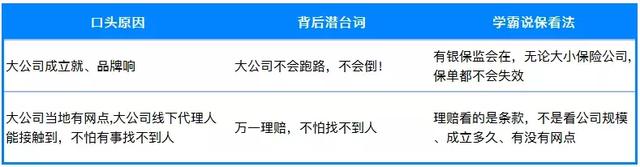

1. 买保险只选大公司!

我接触的客户们认准大公司,口头原因无非是:

2. 自己裸奔、给孩子买齐!

这是爱孩子的家长们,特别容易陷入的误区。其实,孩子更适合重疾险、医疗险和意外险,这种健康风险保障,才是迫切刚需;而对于寿险、理财险等,对普通家庭来说,不应当是首位考虑的。

倒是家长们自己,作为家庭的收入来源和孩子的支柱,在上有老、下有小的人生阶段,工作、生活压力相对最大,健康隐患多、家庭责任重,更应该给自己配置好全面的保障,尤其是寿险、重疾险、医疗险等。

3. 总想着一张保单搞定所有风险

当家里多位成员的风险保障需求聚集在一起的时候,许多人往往就糊涂了,五花八门的需求,疾病保障、意外保障、养老金保障、教育金保障…许多人还没分清楚这些保障的顺序和区别,就急着把保险买回家。

甚至想用一张保单搞定所有保障内容。

事实上反而走了弯路,只有先把疾病、意外风险保障做全了,再去考虑加强生活质量的保障,而且每一份产品对应最合适的保障,一篮子全包的产品反而样样沾边,样样都不全。

买保险一定要耐心加用心,付款是一瞬间的事,保障是一辈子的事。

本文来自投稿,不代表汇达财经立场,如有侵权请联系站长处理,如若转载,请注明出处:https://www.huidaty.cn/caijing/1611.html